又一百强房企爆雷!创始人发家书称不会躺平,TCL 成投资输家

收藏

收藏

- 复制链接

- 微信扫一扫

" 花样年是梅花,数九寒冬也能支棱,旺盛。花样年是蝴蝶兰,大风大雨里也淡定,常新。花样年是野草,寒冬过后,春风吹又生。"

单纯看这样一段鸡汤文字,你能想象它出自一家爆雷房企发的公告吗?

曾宝宝:花样年绝不躺平

10 月 4 日,花样年发布公告称,当天到期的一笔总规模 5 亿美元的优先票据,公司有 2.06 亿美元剩余本金未能及时还款,构成违约。

10 月 8 日,花样年实控人曾宝宝向花样年全体员工发 " 家书 "。

在 " 家书 " 中,曾宝宝表示 " 花样年绝不躺平 ",称公司管理层正积极与政府部门、境内外金融机构、合作伙伴诚恳磋商,力争控制和消弭风险,早日走出流动性困境。恳请大家给予公司时间与信任。

自 9 月 29 日,花样年股票就处在停牌状态,停牌前每股仅 0.56 港元,较去年 8 月高点 1.7 港元下跌了 67%,总市值仅 32.33 亿港元。而 10 月 8 日 "18 花样年 ""19 花样 02" 两只债券价格仍 " 断崖式 " 暴跌 22% 和 54%。

花样年停牌前,碧桂园服务刚以 33 亿人民币,完成对彩生活服务核心资产,即其旗下邻里乐控股 100% 股权的收购。彩生活原为花样年的物管上市公司。华西证券 称,此举被市场认为是花样年出售资产保兑付的信号。

称,此举被市场认为是花样年出售资产保兑付的信号。

可花样年还是没能阻挡债务爆雷的到来。受花样年违约波及,碧桂园服务也在 4 号当天发公告称,协议质押的邻里乐股权目前已被执行。

5 只美元债一年内到期

花样年面临的还不止这一笔违约。

WIND 数据显示,目前花样年控股共存续 11 只美元债,债务余额 30.69 亿美元,占其上半年优先票据及债券余额的 58.04%。这意味着花样年 60% 左右的公开债券由美元债贡献,融资渠道单一且过度依赖美元债。

其中,花样年有 5 只美元债在一年左右到期,共计 13.475 亿美元,短期集中兑付压力显而易见。

不仅如此,花样年这几年发行的美元债成本都很高,如 2018 年发行的一只美元债成本高达 15%,今年上半年发行的 2 笔合计 3.5 亿美元的债券,年息率分别高达 11.875% 和 14.5%,远超行业平均水平。

从今年 5 月开始,花样年的多只美元债就开始出现大幅下跌。控股股东也试图通过频繁开展回购,稳定市场信心。在 6 月举行的投资者电话会议上,花样年还透露资产处置计划,称将处置北京丰台、合肥、青岛及成都项目,项目出售资金将用于境外美元债的偿还。

面对债台高筑的花样年,9 月,标普、惠誉、穆迪三大国际评级机构,相继将花样年控股的评级展望下调至负面。在花样年控股宣布违约之前,惠誉将花样年的长期外币发行人违约评级由 B 连降 5 级至 CCC-。

针对债务偿还压力,花样年多次发出澄清公告,9 月 20 日还称 " 公司经营情况良好,运营资金充裕,不存在任何流动性问题 "。但打脸说来就来,这不国庆节还没过完,就爆雷了。

销售疲软难支撑偿债压力

花样年可以算是一家老牌房企。

1996 年,红二代曾宝宝在深圳成立花样年,百度百科显示其父为曾庆淮,显赫的家族背景可能更为人津津乐道。曾宝宝本人也十分神秘,很少出现在公众视野,曾在公司人事变动公告上仅以一张卡通头像出现。

2009 年,花样年在港上市,是最早享受房地产红利的一批。但随着曾宝宝放权,潘军加入后虽然带出了内方物管第一股彩生活,可花样年地产主业却停滞不前。2017 年营收更是出现了同比超 10% 的负增长。

直至 2018 年曾宝宝回归,喊出三年内闯入千亿阵营,花样年才开始打鸡血式扩张。

但彼时房地产红利期已过,政策监管来袭,在这个时候高成本、大规模拿地扩张,也让花样年在迅速扩大的同时,背上了过多债务。

截至 6 月末,花样年的净负债率为 74.8%,现金短债比为 1.59,剔除预收款后的资产负债率为 72.7%。对照 " 三道红线 " 的标准,花样年处于 " 黄档 "。同时花样年总借款 515 亿元,比 2020 年增加约 10%。

一边是债务的增长,一边则是销售疲软。2020 年花样年实现销售 484 亿,市场排名 60 左右。今年上半年,花样年累计销售 281.2 亿元,未达 2021 年销售 600 亿元目标的一半,毛利率为 20.8%,同比下降 12.8%。九月花样年销售 36 亿元,环比已是三连降。

显然,销售回款乏力难以支撑花样年未来较大的债务偿还压力,违约事件的发生也不可避免。

TCL 成投资输家

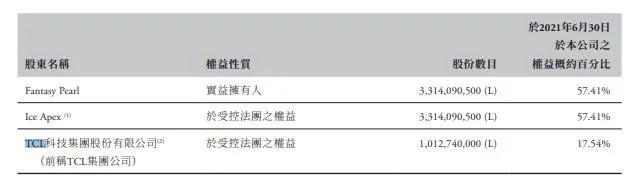

而在花样年违约事件中,还有一个角色值得注意,那就是花样年第二大股东 TCL 科技。2021 年中报显示,TCL 科技持 10 亿股,占花样年总股本 17.54%。

而就在花样年爆雷前,9 月 27 日,TCL 科技发布了公告,称公司转让花样年 17.5% 股权,TCL 实业接盘。据公告,该花样年股权的账面价值约为 5.67 亿港元,交易双方同意该股权部分作价约 6.34 亿港元,溢价 11.79%。

花样年与 TCL 的合作可以追溯到十年前。2011 年,花样年以 3.16 亿元收购了深圳 TCL 房地产的全部股权,获得约 40 万平方米的土地储备。

2013 年底,花样年以 1.64 亿元的总价收购惠州 TCL 房地产的全部股权,同时以 9.6 亿元对价向 TCL 定向增发 8.64 亿股,占股份扩大后总股本的 15%,TCL 成为花样年第二大股东。

彼时的 TCL 对于花样年的前景是看好的,还在 2015 年和 2017 年两次增持,直至占花样年已发行股份 20.08%。

可 10 多亿资金投出去,却没见啥水花。2013 年 TCL 认购时,花样年每股 1.11 港元,可这么多年过去花样年股价几乎原地踏步,从而导致 TCL 的投资也几乎没有增长。

直到去年,TCL 在 4 月和 12 月两次减持花样年,但也没踩准时机。比如去年 7 月花样年股价创新高达到每股 1.92 港元,但 TCL 去年底减持的时候已经跌到 1.4 港元,按最高点计算 TCL 错失 7000 万港元。

以目前花样年低到尘埃的 0.56 港元股价来看,对剩余还持有的股票,TCL 亏损近 50%。

想想 2015 年投资的宁德时代,踩上了新能源风口,5 年时间赚得盆满钵满,而在花样年真心实意投了 8 年,前期收益增长龟速不说,减持还没踩对时机,如今赶上房地产爆雷潮更是亏得一塌糊涂。不知道李东生对这笔投资,是否后悔到肠子都青了。

结语

往年的金九银十是房企销售旺季,今年却成了 " 铜九银十 ",雷声滚滚,爆雷的房企越来越多,大到恒大、蓝光、建业等大型房企,小到花样年、阳光 100 等的中型房企。随之受到波及的群体也越来越大,包括购房者、供应商、投资者甚至地方政府。

如今 " 三道红线 " 压制下的房企,融资缩减,现金流承压,偿债高峰期随之到来,整个地产行业伤筋动骨,房企爆雷远未结束。